平成22年度税制改正成立に向けて国会で審議中です。中小企業経営者にとって重要な内容は余り新聞紙上に出てきませんが、オーナー課税廃止以上に重要なのは2つあります。

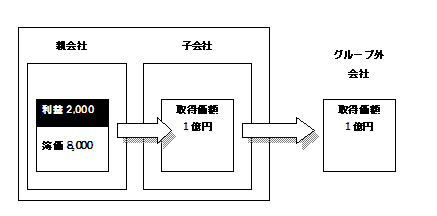

一つは、グループ法人課税で、100%親子会社等では強制されますから注意が必要です。ただし適用は今年の10月1日からの予定です。これは簡単に言えば、親会社で利益を出すために、例えば1億円のビルを子会社に売却した場合、その売却益が2,000万円出たとしますと、税務上はその所得は無かったことになり、後日に子会社がグループ外の他社に売却した時に初めて、親会社の所得が認識される・・・と言うものです。

これに関連して、混同し易いものが、グループ法人を使った節税策に一定の制限が加わることになります。難解な制度なのでここでの説明は省略しますが、実務では、「今のうちに!」とばかりに節税策が実行されています。

これと異なり、「今の内に・・・」というのが出来ないのが次の改正点で、従来から資産家に愛されていた(?)相続税法24条による定期金給付契約の見直しで、相続税の節税商品が打ち切られることになります。これは、1億円の現金は相続の際に1億円として課税されてしまいますが、生命保険契約等で1億円支払って、例えば将来35年間にわたって年金として給付を受ける契約にすると、80%の評価減を受けられ相続の際に2,000万円で評価してあげるというものです。改正によって、こんな大幅な評価減は出来なくなり、ほとんどメリットがなくなってしまうのです。抜け道もなくはないのですが、これを指導すると当局から睨まれるかもしれないと・・・保険会社はお客様との間に挟まれて苦慮しているとか・・・。原則的には今年の3月末までに加入した契約は、一年の間に死ねば(!)従来通りの評価減をしてくれるのですが・・・こればかりはいつお声が掛かるか判らないので困りますね。

冒頭、申し上げましたオーナー課税廃止は、オーナー社長の給与の一部分が損金とならない制度が廃止されるという朗報なのですが、その代わりに高額な給与所得の場合の給与所得控除の上限を決めるなどの策が用いられそうです。

また、今年の改正は小粒ですが、来年以降、相続税の抜本改正がありそうで早くも税制調査会が組織されるなど、来年に向けて水面下で改正論議が激化しそうです。

<牧口 晴一>