前号でお話したように、来年度税制改正では、遺産取得者課税方式に変わると予想されます。そして、これまで相続税がかからない小金持ちにも課税されるようになる見込みです。この遺産取得課税方式は、実際に相続人が取得した財産から基礎控除等を控除して、その残りの金額に応じて税率が適用されます。すると、後継者が一人で相続した場合、累進税率で高くなるので、後継者でない相続人に分ければ分ける程、適用される税率は低くなります。現行の方式が、現実の分け方とは別に、法定相続分で分けたとみなして、税額を計算するのと異なるわけです。つまり、「分け方によって税額が変わる」のです。この結果、「兄さん一人で相続するより、相続人の皆で分けた方が節税になるよ」と、分割がより推進される方向に働く改正となります。

しかしそうすると、事業用資産・自社株がほとんどである事業経営者の後継者への承継はより困難になります。だからこそ、「自社株の8割評価減による納税猶予制度を使いなさい」という税制の誘導がかかるのです。しかし、この制度を利用すると相続後5年間の縛りが強くなり、相続した株式を一株でも売ったりすると、たちまち納税猶予が取り消され利子税と共に納付しなければなりません。5年経過後であっても安易に株式を譲渡すると猶予税が取り消され、場合によっては本税より多額の利子税が発生しかねません。

つまり、事業承継という航海で渡れる航路は、より狭くなったと言えます。必要度が高まるのは、事業承継計画の立案でしょう。したがって事業承継のためになるべく事業用資産と自社株の集中を図りつつも、なるべく納税猶予を受けないで済むように、生前譲渡・生前贈与・相続・納税の計画を立てねばなりません。

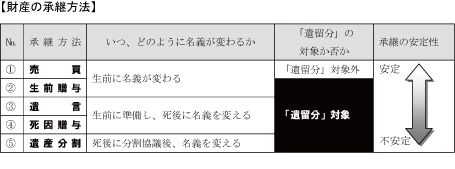

この場合、より重要なのは「生前譲渡」と考えます。生前譲渡であれば、贈与ではありませんから遺留分の計算の基礎財産に含まれませんから、承継はより安全になされます(図解参照)。問題は、譲渡価額です。これについては、次回お話しましょう。

<牧口 晴一>